Fietsregeling en belastingen

Sinds 2015 is de fietsregeling komen te vervallen (valt nu onder de algemene Werkkostenregeling). Fietsen gekocht in 2014 (eventueel latere levering mag) vallen nog onder de oude fietsregeling.

Dit artikel is komen te vervallen, kijk naar de nieuwe fietsregeling 2020

Fiets en werkkostenregeling 2016

De fiets valt onder de werkkostenregeling. Renteloos lenen voor een (elekctrische) fiets is nog steeds mogelijk. Renteloos lenen voor een hypotheek van de werkgever kan sinds 2016 niet meer

Fiets en werkkostenregeling 2015

De fiets valt per 1 januari 2015 verplicht onder de nieuwe - vaak minder gunstige - werkkostenregeling.

Fietsregeling 2015 via lening werkt prima

Vanaf 1 januari 2015 valt de fiets van de zaak onder de werkkostenregeling. De grote bak van 1,2% voor alle kostenvergoedingen aan uw werknemers. De fiets moet dus sinds 2015 concurreren met de telefoon, het kerstpakket, feestjes, personeelsuitjes, etc. De werkkostenregeling (of WKR) wil zeggen dat de werkgever maximaal 1,2% van de totale fiscale loonsom aan belastingvrije vergoedingen aan zijn werknemers mag betalen. Bij een loonsom van 500.000 euro is dit dus 6.000 euro, dit bedrag is binnen een gemiddeld bedrijf snel op.

Het is echter nog steeds mogelijk om een werknemer belastingvrij 0,19 cent per kilometer (woon werk verkeer) vergoeden.

Voorbeeld fiets van de zaak in 2015

Uw werknemer woont op 10 kilometer van zijn werk, per week fietst hij dus 10x2x5 = 100 kilometer, per jaar derhalve ongeveer ruim 4.500 kilometer per jaar (belastingvrije vergoeding ruim 800 euro per jaar). Als de werknemer een fiets van 1.600 euro koopt via een lening van de werkgever dan kan hij de fiets binnen 2 jaar volledig aflossen. En ... geen stress en lekker op de fiets naar je werk.

Uit het bovenstaande voorbeeld volgt dat het kopen van een fiets van de zaak via een (renteloze) lening van uw werkgever nog steeds interessant is. Daarnaast zijn uw werknemers gezonder en fitter.

Wilt u een juiste leningsovereenkomst ontvangen, stuur dan een e-mail aan belastingtips.

De fietsregeling tot 1 januari 2015

De voorwaarden voor een fietsregeling (tot en met 31 december 2014)

- Maximale vergoeding € 749, het meerdere mag niet belastingvrij worden vergoed.

- In de laatste 2 jaar en het lopende jaar geen vergoeding ontvangen.

- De fiets moet worden gebruikt voor woon- / werkverkeer gedurende 50% van de ritten.

- De werkgever mag € 0,19 per zakelijke kilometer met de fiets aan de werknemer vergoeden (ook woon / werk).

- De werkgever mag maximaal € 82 per jaar belastingvrij aan de werknemer vergoeden, dit is bedoeld voor een regenpak, slot, reparaties, onderhoud, etc.

- De fietsverzekering mag belastingvrij door de werkgever worden betaald.

Vergoeden van een fiets

Als een werknemer de fiets zelf heeft gekocht, mag de werkgever de aankoopprijs belastingvrij vergoeden, dit met een maximum van € 749, inclusief omzetbelasting.

Werkgever geeft fiets aan werknemer

Als de werknemer de fiets (mede) voor woon- / werkverkeer gebruikt en de fiets niet duurder is dan € 749, mag de werkgever de werknemer een fiets geven. Er hoeft verder niets als loon te worden aangemerkt.

Werkgever stelt fiets ter beschikking

Mits de fiets aan de gestelde voorwaarden voldoet, mag de werkgever een fiets aan zijn werknemer ter beschikking stellen. De werkgever blijft eigenaar van de fiets en het belastingvrij vergoeden van de zakelijke kilometers is niet mogelijk, er is namelijk sprake van vervoer vanwege de werkgever.

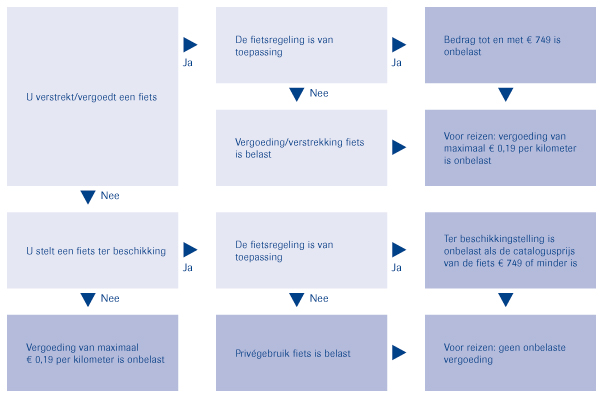

Schema fietsregeling van de Belastingdienst

Hieronder een schema dat is opgesteld door de Belastingdienst (in 2010):